時間の概念を経営に取り込んだ「時間当たりの利益」

スループット会計

TOCスループット ~なぜキャッシュフローを重視するのか?~

従来の制度会計(原価計算制度)は、一般的なビジネスパーソンが理解するには難しすぎます。TOCスループットの最大の特徴は、大企業の経営者から現場のオペレーターまでがキャッシュを最大にする意思決定を「スループット」、「在庫・投資」、「業務費用」というシンプルな3つの指標で簡単にかつ具体的に行う事ができるという事です。本来ビジネスパーソンのすべき事は「もうかる意思決定」ですから、シンプルなフレームワークで充分なのです。

実は、現在経理部門を中心として行われている会計制度は、決算や納税に使う「財務会計」と呼ばれる「仕組み」からできています。しかし、経営のムダを発見するためにこの仕組みを使用することは適切ではありません。ところが、この会計情報からもたらされる判断は、多くの企業で経営的意思決定の資料として使われてきました。企業に存在する、予算や目標といった方針や仕組みは、この会計制度が提供する情報を基にして構築されているのです。現状の会計制度に基づく原価計算が生産システムに与える影響を少し考えてみましょう。

単位原価は計算できない

現在、大部分の企業で採用されている原価計算制度は固定費の配賦方法という本質的な問題を抱えています。結論からいえば、どんなに精緻な計算を行っても、製品別にひもを付けて割り当てできるのは資材費だけである固定費や人件費をどうやって製品別に割り当てても、しょせん意味がありません。要するに、企業全体の利益やコストは存在しても、製品別コストや利益は計算のしようがないということなのです。

簡単な例で考えてみましょう。

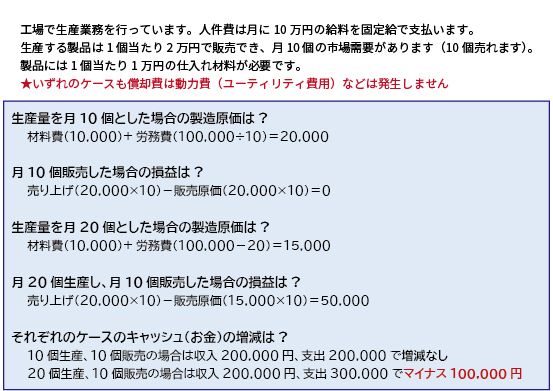

例えば固定給10万円で人を雇って、販売価格2万円、材料費1万円の製品を生産するケースを想定します(図2)。

生産量が月10個なら1個当たりの製造原価は2万円ですが、月20個生産すれば原価は1万5000円に下がります。従って、月20個生産すれば1個当たり 5000円の利益が残る計算となりますが、実際の需要が月10個しかなければ、手元の現金は10万円のマイナスになります。一方、売上高は10個作っても 20個作っても一定の20万円です。変動するのは材料費の仕入れ金額のみです。

これで利益計算をしてみるとどうなるでしょうか?

売り上げの20万円に対して、当月売上原価として計上されるのは、販売に対応した10個分の原価15万円のみで、計算すると5万円の利益が残ります。 皆さんは「おかしいじゃないか、残った10個はどうしたんだ?」と思われるかもしれませんね。しかしこれが企業会計の原則で、残った10個分の製造原価はバランスシート(貸借対照表)に「資産」として計上されます。このため、売れないのに増産しても売上原価は増えません。それどころか、極端な場合、需要が増えず、売り上げも増えていないのに増産することで、利益を増やす粉飾決算の操作にも使えるのです。

売れない在庫を作ってコストダウン(個別原価の見かけ上の低下)を達成しても、キャッシュフローは逆に悪化し、会社に深刻なダメージを与えることになります。これに対してTOCでは、工場での生産活動の目的を「スループットを増大させ、在庫を削減させること」と主張します。

これら原価計算の仕組みから導き出される指標は、生産性、収益率、回収、予算達成度、目標原価など、企業によってさまざまに呼ばれていますが、実態は同じ「たくさん作れば安くなったように見える」という「誤った」パラダイムに基づいた評価指標です。いくら「造り過ぎや在庫はムダ」だと叫んでも、このパラダイムは「評価」と連動して企業の隅々まで根を張っています。

利益は科学的などんぶり勘定(スループット)で計算する

ではこの原価計算の誤りに陥らないために、どう考えればよいのでしょうか。

実は会社の利益は、

売上高(入ってきたお金)?原材料費?(人件費+経費)?固定費 = 利益(残ったお金)

という単純な式で表すのが最も適切です。

なぜならば、この3つの指標は実際のお金の流れを表しているからです。では残ったお金(利益)を最大にしていくには、どのような活動が最も適切でしょうか? 栄え続ける企業を創り上げるためには「金をもうけ続けること」を目指さなくてはなりません。

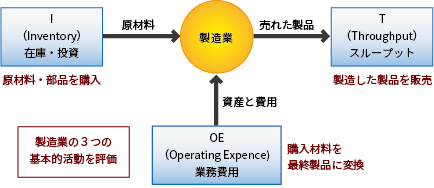

入ってくるお金(スループット:製品やサービスを販売することで企業に入ってくる金、つまり売上高から資材費を引いたもの)を増大させること出てゆくお金(原材料や製品在庫、仕掛かり在庫や製品を生産する設備など)を低減すること余分なお金(在庫・投資以外の諸費用、つまり経費や人件費など)を低減することという3つの活動が想定されます。

もうけるための3つの指標

スループット(Throughput)

スループットは生産ではなく顧客に販売され、企業に入ってきたお金を意味します。スループットとは本来「流れる量(収率)」を意味します、要するに販売を通じてシステムがお金を生み出す割合という事です。顧客に販売された時点で考えるのは、製品は顧客に販売されるまで企業に対し何ら収入をもたらさないためです。

在庫と投資(Inventory、Investment)

TOCでの在庫の定義も、いくつかの点で通常の在庫の定義と異なります。第一に、ここでの在庫の定義では、原材料が工程を進んでも、価値を付加しません。従来の在庫の概念では、原材料の処理が進み加工されていくにつれ、付加価値が増加すると考えます(原価の擬着性)。

しかし、TOCでは、この部品の在庫価値は、生産の工程のどこにあっても購入価格のままです。TOCでは付加価値の考え方とは逆に、工程が進むにつれ原材料は自由度を失い(別の製品への転用ができなくなり)、実際にはその利用価値を減少させてしまうと考えるのです。

業務費用(Operating Expense)

業務費用の考え方も財務会計における経費とは異なり、経費の中に、直接労務費も間接労務費も含みます。なぜならば、現代の経営では直接現場作業を行うオペレータも間接部門のスタッフも固定給で雇用されています。

従って、人件費は大半が固定費としてとらえた方が実態に即しているのです。またTOCの経費は、実際に支出された費用だけです。従って減価償却費などのような要素は含まず、実際に社外に流出したお金を計算します。

TOCのスループットの考え方は、まさに江戸の昔からいわれている商売の基本「入るを量りて出ずるを制す」(注1)や「利は元にあり」(注2) の考え方と基本は同じであり、企業がキャッシュを生み出す基本原理なのです。こうして考えてみると、企業のムダとは「利益(スループット)につながらないこと」と考えればすっきりしますね。

(注1)入るを量りて出ずるを制す:収入の額を計算して、その中で支出を考えなさいという当然の教え

(注2)利は元にあり:利益は売り値と仕入れ値の差で、同じ売り上げなら、仕入れ額の少ない方が利益は多い、また安く仕入れて安く売れば、回転が上がり、結果として利が多くなるという常識

スループットは正しい状況判断の基本

客先の厳しい値引き要求、受けるべきか否か。実際のビジネスの現場では、様々な判断を迫られる場面が少なくありません。そんなとき役立つのが「スループット最大」の選択なのです。

大切なのは、スループット、在庫・投資、業務費用、それぞれの増減で判断し、生産能力が需要に対して、手不足か手余りかを見極めることによって容易に判断できます。

手不足状態:製品に対する需要が供給を上回っている状態

手余り状態:需要が十分でなく、供給能力が余っている状態

手不足状態では、これ以上能力がないので受注があっても作ることができません。このような場合には、顧客から入ってくる金額よりも、資材費と外注費の合計が小さいなら、外注に出してもペイできます。逆に手余り状態では、コスト比較の結果がどうあろうとも、外注に出すことはしてはいません。なぜなら、何かをアウトソースしても社内の人員が減るわけではないので、人件費や管理費はそのまま発生し続けるからです。

もし手余り状態で外注を使えば、まさにキャッシュの垂れ流しともいうべきムダといわざるを得ません。TOC的に考えれば、ボトルネック(制約)がどこにあるかによって取るべき手段は変わり、それによって得られる利益にも当然変化が生じると理解すべきなのです。

「時間」の概念を経営に取り込む

TOCスループットの考え方を理解するうえで大変重要なのが時間の概念です。すべての人間や組織にとって、等しく、かつ有限なのが時間です。ですから同じ1万円の利益を生み出すにも、1時間で生み出すことが可能なのか、24 時間を必要とするのかを認識しなくてはならないのです。

この「時間当たり利益」を認識することはある意味で「コロンブスの卵的発想」、といえるでしょう。時間という概念は水や空気と一緒で当たり前であるが故に、通常はあまり競争の源泉として意識されることはないからです。

製造業は「原材料を調達し、加工し、お客さまにお届けして、代金をいただく」というプロセスでスループットを生み出しています。言い換えれば原材料に形を変えた「お金」がプロセスの中に投入され、加工され、製品に姿を変え顧客に販売され、本来の「お金」に戻る投資からリターン(回収)の流れそのものです。

もしもこの調達から販売に至るプロセスにボトルネックがあればどうなるでしょうか。ボトルネック工程ではあたかも川の流れがせき止められ、湖ができるように、お金をそこで滞留させることになってしまいます。またそのボトルネック工程を通るスピードが製品ごとに異なる場合はどうなるでしょうか。当然ボトルネックを速やかに通過できる製品を優先した方が、トータルで得られるお金は大きくなるのです。